En este post vamos a realizar un ejemplo bastante completo de una ficha de almacén gestionada por el método PMP (Precio Medio Ponderado). Este método se basa en calcular el precio medio de las existencias que tenemos en el almacén con motivo de un control interno y una correcta valoración de las existencias.

Para una cómoda resolución del ejercicio realizaremos el supuesto con una plantilla de Google Sheets que adjuntaré al final del post para que podáis descargarla y practicar vosotros mismos así como resolver el mismo ejercicio.

¿Cómo registrar las salidas y entradas en una ficha de almacén con método PMP?

Este método es un tanto diferente al método FIFO (First in Firts out) que registra las entradas a precios diferentes (te dejo aquí un post con el mismo supuesto resuelto por este método).

En este caso el precio medio ponderado se recalculará cada vez que haya una entrada en almacén sumando las cantidades totales a pagar por la mercancía incluyendo todos los cargos necesarios para la recepción (como envases no retornables, seguros, transportes) y excluyendo los impuestos que sean recuperables (Como el IVA) y dividiéndolo entre todas las unidades de mercancía de las mismas características.

Las salidas de almacén se harán al precio en el que entraron, debemos de tener en cuenta que la ficha de almacén es una ficha de control interno por lo que no es necesario computar los precios de venta, solo los costes.

Las devoluciones de ventas se registrarán como una entrada al mismo precio al que salieron en la venta, es decir, si vendemos mercaderías por 100€ que están registradas en nuestro almacén con un coste de 75€ y nos las devuelven computarán en la ficha de almacén como una entrada por 75€. (Todo esto lo veremos detalladamente en el supuesto).

Las devoluciones de compra se registrarán como una salida al precio al que se adquirieron, recalculando así el Precio Medio Ponderado de nuevo.

Enunciado ejemplo ficha almacén con método PMP

La empresa “XLM” realiza las siguientes operaciones durante el año 20XX:

- 01/01 existencias iniciales 2.000 uds de televisores a 125€ la unidad

- 15/01 venta de 825 televisores a 200€/ud

- 01/02 venta de 500 televisores a 250€/ud

- 05/02 compra 300 televisores a 150€/ud que incluye unos gastos de portes de 60€.

- 05/04 venta 900 televisores a 225€/ud.

- 07/06 compra 100 televisores a 160€/ud incluye unos seguros de 160€.

- 18/08 devuelve 10 televisores de la compra realizada en 05/02.

- 27/10 vende 150 televisores a 239€/ud.

- 08/11 le devuelven 23 televisores de la última venta realizada.

Realice la ficha de almacén con método PMP y el asiento final de regularización de existencias.

¿Quieres aprender contabilidad sin complicaciones?

Con este Ebook práctico aprenderás desde cero las bases de la contabilidad financiera.

✅ 45 ejercicios resueltos paso a paso

✅ Explicaciones claras y fáciles de entender

Todo esto por menos de 10€. ☕️

💡 Empieza ahora y descubre lo sencillo que puede ser entender la contabilidad.

Solución ejemplo ficha de almacén con método PMP

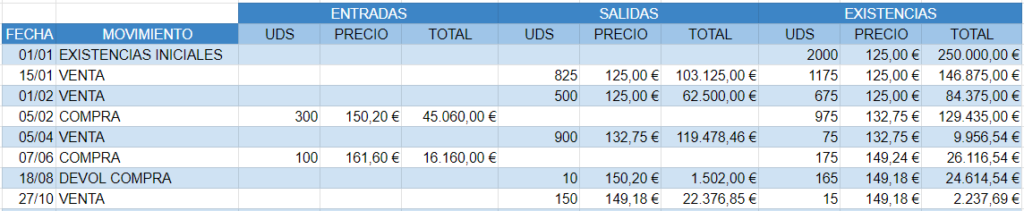

Primero iniciaremos el ejemplo registrando las existencias iniciales. En este caso son 2.000 unidades a 125€ la unidad (precio al que entraron en el almacén). Esto supone unas existencias valoradas en 250.000€

Registro venta 825 televisores a 200€/ud

En este caso, como hemos comentado anteriormente el precio de venta no debemos de tenerlo en cuenta porque según la normativa las salidas de almacén se realizan al precio al que entraron. Sabiendo que además la ficha de almacén es una ficha destinada al control interno de las existencias.

Por tanto registramos la venta como una salida de 825 televisores a 125€/ud siendo un total de 103.125€ y quedando en el almacén por lo tanto 1.175 unidades valoradas a 125€/ud

Registro venta 500 televisores a 250€/ud

La siguiente operación es exactamente igual a la anterior, por lo que no realizaremos mayor explicación:

Registro compra 300 televisores a 150€/ud + 60€ de transportes

En este caso los portes de 60€ representan un gasto necesario para la adquisición de nuestra mercancía por lo que lo incluiremos en el total de la compra, siendo esta de 300uds a 150€/ud + 60€ = 45.060€

En este punto debemos de recalcular el precio medio de nuestras existencias. Lo podemos realizar de varias formas, pero la más sencilla es la siguiente:

(Suma del total de la compra + El total del valor que teníamos en almacén) / Nº de unidades totales. Por tanto la operación sería (84.375 + 45.060) / 975 = 132,75€/ud.

Registro venta 900 televisores a 225€/ud

En este apartado registramos la venta de 900 televisores, a diferencia del método FIFO este método no realiza diferencias entre los precios, sino que calcular el precio medio. De modo que esta venta se realiza a un precio medio (hablando en costes) de 132,75€/ud. Por tanto registramos la salida de almacén por ese importe, siendo el total de 119.478,46€ (El 0,46€ sale de que estamos utilizando solo 2 decimales en nuestro ejemplo pero Google Sheets trabaja con muchos más decimales).

Registro compra 100 televisores a 160€ ud + 160€ en seguros

De nuevo, registramos una compra que incluye un cargo adicional, en este caso de seguros por tanto lo incluimos nuevamente en el importe total de entrada en almacén. Quedando por tanto un total de 100 uds a 160€/ud + 160€ en seguros = 16.160€

Recalculamos de nuevo el precio medio ponderado, realizando la fórmula antes descrita (9.956,54 + 16.160) / 175 = 149,2373 que redondearemos por comodidad a 149,24€/ud.

Registro devolución 10 televisores de la compra realizada en 05/02

En este caso realizaremos una devolución de 10 impresoras compradas anteriormente, por tanto lo registraremos como una salida de almacén al precio al que entraron. En este caso mirando la ficha de almacén nos encontramos que entraron a 150,2€/ud por tanto la salida se produce por ese mismo precio.

Recalculamos de nuevo el precio medio ponderado, utilizando la fórmula anterior (26.116,54 – 1.502) / 165 = 149,179 = 149,18€/ud

Registro venta 150 televisores a 239€/ud

Registramos la venta de 150 televisores al precio promedio calculado anteriormente, es decir, a 149,18€. Esto supone una salida de almacén de 22.376,85

No es necesario recalcular el precio promedio puesto que no se producen alteraciones en este.

Registro devolución venta 23 televisores

Nos devuelven 23 televisores por tanto, se registra como una entrada en almacén al mismo precio al que salieron, es decir, 149,18€

Finalmente podemos comprobar que una vez realizada la ficha de almacén por el método precio medio ponderado o PMP obtenemos que a final de año tenemos unas existencias de 38 televisores valorados a un coste medio de 149,18€. Siendo el total de las mercaderías de 5.668,8€ un poco diferente a si realizamos el ejercicio con el método FIFO que puede ver aquí.

Asiento de regularización de almacén.

Realizamos por último el asiento de regularización de almacén. Este es un asiento que nos permite contrastar la evolución de las mercaderías a lo largo del año y consiste en dar de baja las existencias iniciales registradas en el balance y dar de alta las existencias finales calculadas anteriormente con el método precio medio ponderado.

De esta forma el asiento de regularización sería el siguiente:

| IMPORTE | CUENTA | CÓDIGO | CUENTA | IMPORTE |

| 300 | Mercaderías | 250.000€ | ||

| 250.000€ | Variación de existencias | 610 |

En el siguiente asiento realizaremos el alta de las nuevas existencias en el almacén.

| IMPORTE | CUENTA | CÓDIGO | CUENTA | IMPORTE |

| 5.668,8€ | Mercaderías | 300 | ||

| 610 | Variación de existencias | 5.668,8€ |

Una vez finalizado el asiento de regularización de existencias habríamos finalizado el ejercicio.

Si quieres ver con mayor detalle el ejercicio te adjunto la hoja de cálculo que he utilizado para que puedas hacerle una copia y modificarlo si fuese necesario para tu uso personal.

1 thought on “Ejemplo ficha de almacén método PMP resuelto paso a paso”