En este artículo divulgativo voy a tratar de explicar de forma sencilla que es la pignoración de activos financieros, el método que utilizan muchos inversores para apalancarse e incrementar su patrimonio de forma exponencial (incurriendo así en riesgos exponenciales también). Además, al final del artículo te dejaré una plantilla de Excel para que puedas evaluar la viabilidad de una pignoración de tus activos financieros.

¿Qué es la pignoración de activos financieros?

Cuando solicitas una hipoteca para comprar una casa, el propio inmueble actúa de garantía. Por eso, en caso de impago, el banco se queda con el. En caso de un préstamo hipotecario la deuda que contraes con el banco sería para pagar el propio inmueble, es decir, al finalizar la hipoteca el bien inmueble es de tu propiedad. En este caso la garantía de la hipoteca es un bien que no es de tu propiedad, sin embargo, en la pignoración, la garantía es de tu propiedad desde el principio.

En el caso de la pignoración la operación es la siguiente, tengo en mi posesión un activo financiero, ya sea una cartera de acciones, fondos indexados, fondos monetarios… Y necesito dinero líquido pero no quiero vender mis activos financieros y pagar impuestos por su plusvalía ¿Qué puedo hacer? Acudir a una entidad bancaria, depositar mis activos financieros como garantía de pago y pedir un préstamo. En eso consiste la pignoración de activos financieros.

Ejemplo de pignoración de activos financieros

Marc tiene unos fondos indexados en los que lleva invirtiendo varios años, su valor actual es de 35.000€ y tras calcular el importe total de sus aportaciones advierte que tiene una plusvalía de 8.000€. Necesita 15.000€ para realizar una inversión pero no quiere liquidar las posiciones en sus fondos indexados con lo que ello conlleva. Por eso, acude a una entidad financiera para realizar la pignoración de sus activos financieros. Le conceden un préstamo al 3% TIN a 8 años pignorando 30.000€ de sus fondos.

Opción 1. Resultado de la pignoración de sus fondos indexados.

La pignoración realizada le permite disponer de 15.000€ (Sin tener en cuenta gastos adicionales) sin pasar por Hacienda y sin liquidar sus posiciones en el fondo.

El préstamo ofrecido a Marc supone una cuota mensual de 175,94€ pagando en total durante los 8 años unos intereses de 1.890,58€ (Datos sacados del simulador de pignoraciones de MyInvestor). Por lo tanto, el coste de la operación para Marc será de 1.890,58€, sin embargo, ¿Qué habría pasado si hubiese vendido sus posiciones en los fondos indexados?

Opción 2. Resultado de la venta de sus fondos indexados.

En caso de que Marc hubiese vendido sus posiciones en los fondos indexados debería de haber tributado en el IRPF por rendimientos del capital mobiliario. Estos rendimientos están grabados de 0 a 6.000€ por un tipo del 19%.

De esta forma, debemos calcular la rentabilidad de sus fondos indexados, una plusvalía de 8.000€ que supone una rentabilidad del 29,63% (Aportó durante varios años un total de 27.000€ que ahora tienen un valor de 35.000€). Esta plusvalía no es uniforme, es decir, cada precio al que compró cada participación del fondo tiene una rentabilidad diferente, por ejemplo, si las primeras las compró a 150€/participación y las últimas a 250€/participación y el valor actual de la participación es de 325€ cada una tiene una rentabilidad diferente.

Para calcular la plusvalía por la que debe de pagar Marc deberíamos saber un histórico de cada una de las aportaciones que realizó al fondo y hacer el método FIFO de cada una de ellas para su liquidación. Como no queremos complicar el ejemplo vamos a suponer una rentabilidad uniforme del 29,63%, por tanto, si vende por 15.000€ la plusvalía por la que tendrá que pagar el 19% en concepto de IRPF es de 4.444,44€ (15.000*0,2963), esto supondría un pago por rendimientos del capital mobiliario de 844,44€ (4.444,44*0,19).

Pero, como podemos comprobar, si Marc necesitaba 15.000€ para la inversión tras el rescate y retención de la plusvalía solo cobraría 14.155,56€ (15.000-844,44).

Comparativa de opciones

Si Marc hubiese decidido pignorar sus activos, al final del contrato tendría las mismas posiciones en sus fondos que al inicio, además, el coste por la pignoración habría sido de 1.890,58€ distribuidos en los 8 años del contrato. Sin embargo, si hubiese decidido vender sus posiciones su coste sería de 844,44€, algo menor, pero que debería de efectuarse en el año en curso.

¿Qué riesgos conlleva la pignoración de activos financieros?

Vamos a volver al ejemplo de la casa como garantía, esta le permite al banco tener una garantía sólida y sin fluctuaciones bruscas de valor, pero, ¿Qué pasa con los activos financieros? Estos tienen una fluctuación del precio diaria, pueden registrar caídas importantes a lo largo de la operación de préstamo, por ello, los bancos no aceptan cualquier activo como colateral en una pignoración. Estarán más predispuestos a aceptar los activos que menor volatilidad presenten, fondos monetarios, fondos de inversión globales…

El principal riesgo en la pignoración de activos es la caída brusca del colateral. Volvemos al caso de Marc, ¿Qué pasaría si los fondos aportados como garantía caen un 25%? El importe aportado era de 30.000€, una caída del 25% supondría que su valor pasaría a ser de 22.500€. Si el banco determina que este no es valor suficiente como para cubrir la garantía del préstamo puede solicitar que aporte más activos o que amortice capital.

¿Cómo puedo afrontar ese riesgo?

Existen varias posibilidades, la primera es que tengas un colchón líquido disponible por si se da esta situación. Este puede estar invertido en posiciones muy líquidas como depósitos. Por ejemplo, si tienes unos fondos de 35.000€ y pides 20.000€ al menos deberías tener un 20-25% de la garantía lista para afrontar una “Margin Call”, es decir, al menos unos 6.000€ para este ejemplo.

Otra posibilidad que debes de tener en cuenta es no pignorar todos tus activos, esta opción es un poco más arriesgada que la anterior porque si tienes una cartera de 35.000€ en RV global como el MSCI y decides solo pignorar 25.000€ y guardar 10.000€ estos también sufrirían las caídas.

¿Qué pasa si no puedo aportar nuevas garantías ante una bajada del valor de mis activos pignorados?

En caso de que no puedas aportar nuevos activos o amortizar deuda pendiente con la entidad financiera se produciría un desequilibrio entre la deuda pendiente y el valor de tus activos, si este desequilibrio sobrepasa el índice de riesgo fijado por la entidad bancaria – LTV (Loan To Value) – y no puedes aportar más garantías liquidarían tus posiciones devolviéndote el importe sobrante. Vamos a verlo con un ejemplo:

Aportas 50.000€ en indexados para solicitar 30.000€. El valor de los indexados cae hasta 40.000€ y la entidad bancaria se pone en contacto contigo para solicitarte que aportes más garantías. En caso de que no puedas aportarlas o liquidar deuda la entidad venderá los activos pignorados (En este caso por 40.000€) tras detraer los gastos y comisiones necesarias te devolvería el sobrante.

¿Qué porcentaje me podrían dar por mis activos líquidos?

Este porcentaje puede variar mucho en función del activo a pignorar, ten en cuenta que la volatilidad de los activos representa más riesgo para las entidades financieras. Normalmente un banco suele financiar un 80% de la vivienda que ya es un activo muy seguro, teniendo en cuenta eso no me atrevo a dar un % estimado sin tener más datos sobre el perfil de cada inversor.

¿Podría cambiar mis fondos durante la pignoración?

Esto es una ventaja que presentan algunos bancos, en caso de fondos indexados algunas entidades financieras permiten un traspaso de fondos cada cierto tiempo. Esto debe de estar firmado ante notario al igual que el propio préstamo de la pignoración pero puede ser una buena estrategia en caso de que la RV se encuentre en un entorno de alta volatilidad traspasar los fondos subyacentes en la posición pignorada a activos de menor volatilidad, como fondos de RF.

¿Cómo podría comprar un inmueble sin desembolsar ni un solo euro?

Bien, este es el tema que más llama la atención sobre la pignoración. Como he comentado a lo largo del artículo este tipo de movimientos suelen hacerlo inversores avanzados con conocimientos técnicos altos y un nivel de riesgo dependiendo del colateral alto también.

Recurriendo a la pignoración de activos podríamos obtener un préstamo destinado a la entrada de una vivienda. De esta forma, contrataríamos dos préstamos paralelos, uno sobre los activos financieros y otro, un préstamo hipotecario sobre la vivienda a adquirir.

Para realizar esta operativa debemos de tener una cantidad elevada de patrimonio destinada a activos financieros, ya que, normalmente, la entrada e impuestos de una vivienda que suponen el primer pago para su adquisición no suele bajar el 10% de impuestos y 20% de entrada sobre el valor de la misma. De este modo, una vivienda de 150.000€ supondría un desembolso inicial de ~45.000€.

¿Cuánto puedo endeudarme para comprar la vivienda?

Las entidades bancarias analizan cada perfil para conceder una características diferentes en sus hipotecas y préstamos. De esta forma, se establece que la capacidad de endeudamiento está en torno al 35% de los ingresos netos. Esto también depende de la fuente y regularidad de ellos. Como sabemos, no tiene el mismo perfil financiero un autónomo que un funcionario del estado.

Vamos a realizar dos ejemplos con viabilidades diferentes sobre este tipo de operaciones:

Ejemplo compra inmueble con pignoración 1.

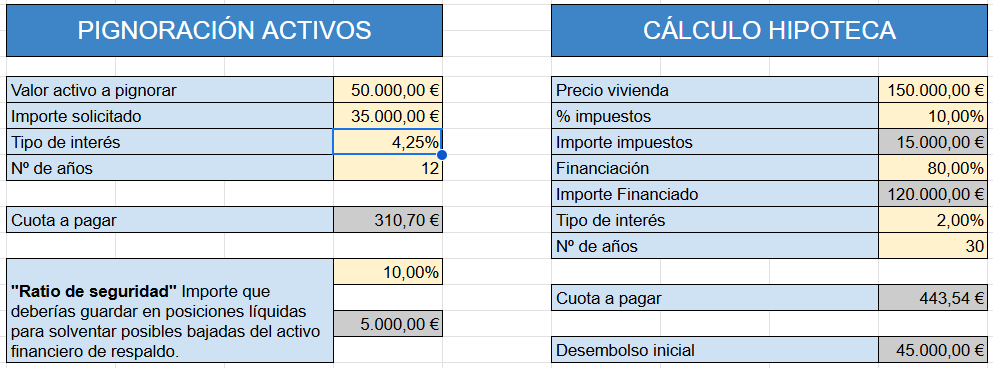

- Valor Activo a Pignorar : 50.000€

- Importe solicitado : 35.000€

- Tipo Interés : 4,25%

- Nº Años : 12

- Precio Vivienda 150.000€

- Impuestos compra : 15.000€

- Importe Financiado 120.000€

- Tipo de interés 2%

- Nº Años 30

- Ingresos Netos 1.700€

Estos datos los introducimos en el Excel que te dejo al final del artículo para comprobar la viabilidad de la operación.

Primero, introducimos los datos de la pignoración del activo y los datos del cálculo de la hipoteca:

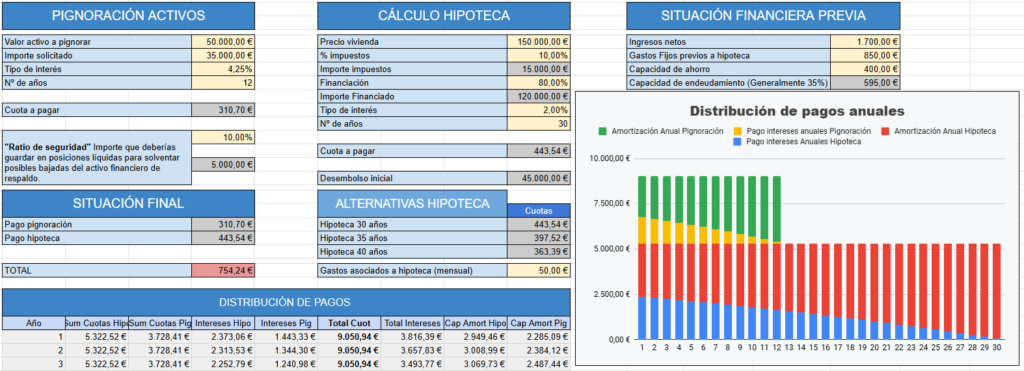

La calculadora nos indica que deberíamos de pagar mensualmente 310,70€ por la cuota de la pignoración y 443,54€ por la hipoteca. Haciendo un desembolso inicial de 45.000€ de los cuales, ya tendríamos 35.000€ de la pignoración. Como vemos, para formalizar un ejemplo realista sobre una operación en la que no tengamos que aportar ni un solo euro para la compra de la vivienda debemos de disponer de una cartera de activos muy grande.

A estos gastos fijos en cuotas de préstamos debemos de sumarle otros gastos necesarios por tener una vivienda como IBI, Comunidad…

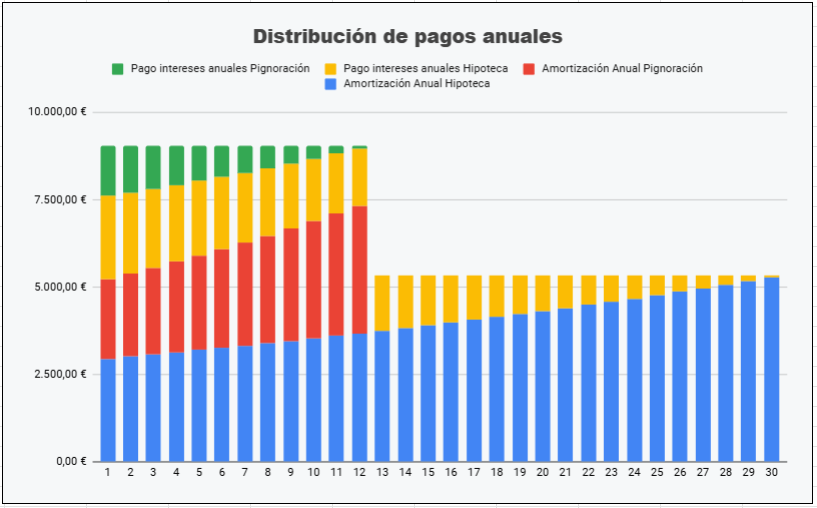

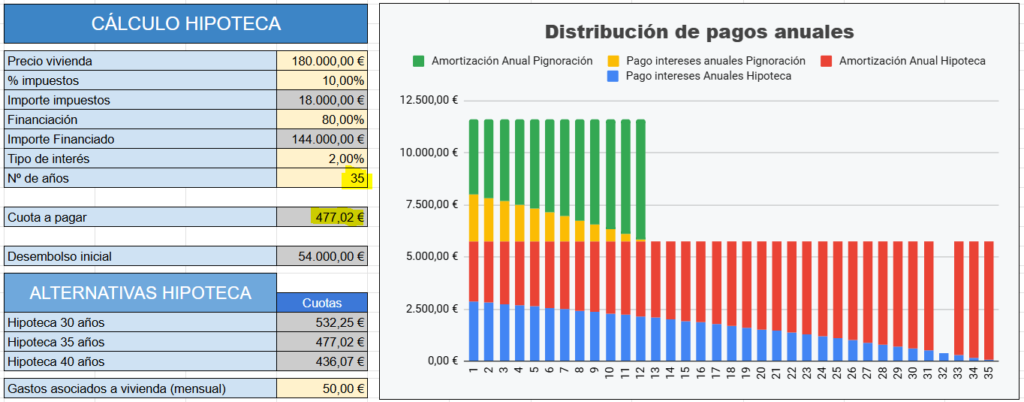

Esta calculadora también permite analizar la distribución de las cuotas de los préstamos solicitados:

Si analizamos la situación financiera del inversor, vemos como obtiene unos rendimientos netos de 1.700€, por tanto, si utilizamos el 35% como capacidad de endeudamiento máxima esta sería de 595€. Por tanto, el pago de 754,24€ en cuotas mensuales superaría lo que el banco aceptaría en términos generales.

Con estos datos la plantilla de Excel quedaría así:

Ejemplo compra inmueble con pignoración 2.

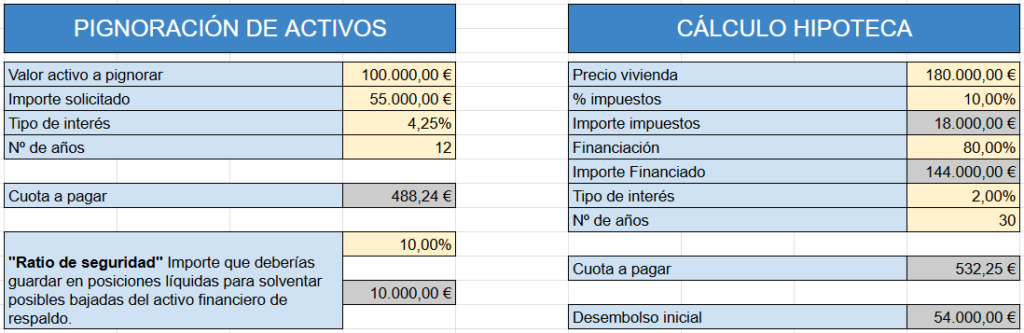

- Valor Activo a Pignorar : 100.000€

- Importe solicitado : 55.000€

- Tipo Interés : 4,25%

- Nº Años : 12

- Precio Vivienda 180.000€

- Impuestos compra : 20.000€

- Importe Financiado 144.000€

- Tipo de interés 2%

- Nº Años 30

- Ingresos Netos 2.700€

Introducimos de nuevo los datos en la plantilla de Excel que te dejo al final del artículo:

En este caso, el desembolso inicial sería inferior al importe solicitado por la pignoración (recuerda que esto es un ejemplo y cada caso debería de ser estudiado por la entidad bancaria y el inversor).

En este caso el inversor tendría que pagar mensualmente dos cuotas de préstamos, la primera, durante 12 años de 488,24€ correspondiente a la pignoración de los activos. La segunda, de 532,25€ durante 30 años correspondiente al préstamo hipotecario. En total pagaría mensualmente 1.020,50€.

Si analizamos al situación financiera del inversor vemos que cobra unos 2.700€ de ingresos netos, su capacidad de endeudamiento (35%) sería de 945€. Estaría cerca del total a pagar mensualmente, pero es insuficiente. Sin embargo, si negociase la hipoteca a 35 años podría reducir la cuota y ser aceptado por su capacidad de endeudamiento.

Si consigue una hipoteca a 35 años pagaría una cuota se 477,02€, de esta forma estaría solo 20€ por encima de su capacidad de endeudamiento fijada en 945€ (2.700€ * 35%).

Conclusión de los ejemplos anteriores

Como demuestran estos ejemplos, la viabilidad de comprar un inmueble ‘sin desembolsar un euro’ mediante pignoración no solo depende de tener activos suficientes para cubrir la entrada y gastos, sino, de que la suma de las cuotas del préstamo pignorado y la hipoteca no supere la capacidad de endeudamiento exigida por los bancos, lo cual es un obstáculo significativo para muchos inversores.

Enlace para descarga de Calculadora de Pignoración de activos

Este enlace te llevará a una Hoja de Cálculo de Google, una vez en ella tienes que seguir la siguiente ruta: Archivo > Hacer una copia.

Una vez hayas hecho la copia podrás utilizarla libremente. Te recomiendo que sigas las instrucciones y solo modifiques las casillas en amarillo.

Hola, he leído tu artículo y me parece muy interesante, sin embargo, he acudido al banco Santander para comprar una casa pignoración los fondos y me han dicho que es ilegal. Es esto cierto? Como debo realizarlo/solicitarlo?

Hola Pedro, la pignoración de activos no se considera una actividad ilegal, de echo, bancos como MyInvestor lo ofrecen en sus servicios. https://myinvestor.es/financiacion/prestamo-pignorado/

La entrada del blog no trata el tema de la pignoración de un activo para la adquisición de otro de forma directa. Trata, de pignorar tus fondos para obtener un préstamo personal y este, utilizarlo como entrada a en la adquisición de una vivienda.

Gracias por el comentario!