En este post vamos a realizar un ejemplo bastante completo de una ficha de almacén gestionada por el método FIFO (First in First Out). Este método se caracteriza porque las primeras mercancías en entrar en el almacén son las primeras en salir.

Para una cómoda resolución del ejercicio realizaremos el supuesto con una plantilla de Google Sheets que adjuntaré al final del post para que podáis descargarla y practicar.

¿Cómo registrar las salidas y entradas en una ficha de almacén con método FIFO?

Este es un apartado clave que no puede dar lugar a confusión. En cuanto a las entradas que se realicen por compras se registrarán en la ficha al precio de compra (excluyendo impuestos recuperables como el IVA e incluyendo de forma ponderada gastos como los transportes y seguros). En cuanto a las salidas por ventas la norma en el método FIFO es clara, saldrán al precio al que entraron (no dejarnos engañar por los enunciados y sus precios de venta, debemos de tener claro que la ficha de almacén sirve para el control interno de nuestro almacén) y cumpliendo el orden de “First in First out”, es decir, el primero que entra en el almacén es el primero que sale de este.

En cuanto a las salidas por devolución de compra se realizarán igual que en las salidas de ventas, al precio que hubiese entrado. Sin embargo, en las entradas debido a las devoluciones de ventas debemos de poder identificar los productos y su precio para volver a clasificarlos con tu grupo.

Todo esto lo veremos en el ejemplo a desarrollar a continuación donde trataremos ambos tipos de entradas y salidas.

Enunciado ejemplo ficha almacén con método FIFO

La empresa “XLM” realiza las siguientes operaciones durante el año 20XX:

- 01/01 existencias iniciales 2.000 uds de televisores a 125€ la unidad

- 15/01 venta de 825 televisores a 200€/ud

- 01/02 venta de 500 televisores a 250€/ud

- 05/02 compra 300 televisores a 150€/ud que incluye unos gastos de portes de 60€.

- 05/04 venta 900 televisores a 225€/ud.

- 07/06 compra 100 televisores a 160€/ud incluye unos seguros de 160€.

- 18/08 devuelve 10 televisores de la compra realizada en 05/02.

- 27/10 vende 150 televisores a 239€/ud.

- 08/11 le devuelven 23 televisores de la última venta realizada.

Realice la ficha de almacén con método FIFO y el asiento final de regularización de existencias.

Solución ejemplo ficha almacén con método FIFO

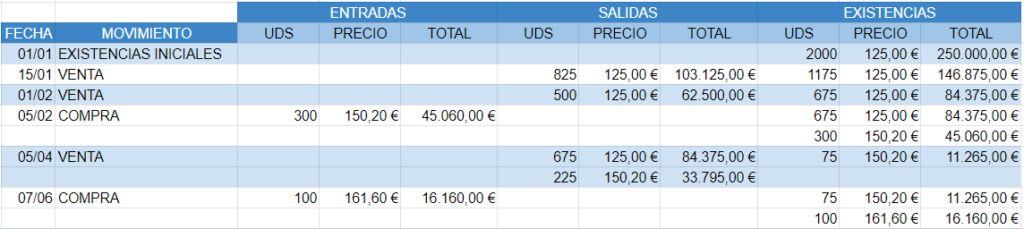

Primero iniciaremos el ejemplo registrando las existencias iniciales. En este caso son 2.000 unidades a 125€ la unidad (precio al que entraron en el almacén). Esto supone unas existencias valoradas en 250.000€

Registro venta 825 televisores a 200€/ud

En este caso, como hemos comentado anteriormente el precio de venta no debemos de tenerlo en cuenta porque según la normativa las salidas de almacén se realizan al precio al que entraron. Sabiendo que además la ficha de almacén es una ficha destinada al control interno de las existencias.

Por tanto registramos la venta como una salida de 825 televisores a 125€/ud siendo un total de 103.125€ y quedando en el almacén por lo tanto 1.175 unidades valoradas a 125€/ud

¿Quieres aprender contabilidad sin complicaciones?

Con este Ebook práctico aprenderás desde cero las bases de la contabilidad financiera.

✅ 45 ejercicios resueltos paso a paso

✅ Explicaciones claras y fáciles de entender

Todo esto por menos de 10€. ☕️

💡 Empieza ahora y descubre lo sencillo que puede ser entender la contabilidad.

Registro venta 500 televisores a 250€/ud

La siguiente operación es exactamente igual a la anterior, por lo que no realizaremos mayor explicación:

Registro compra 300 televisores a 150€/ud + 60€ de portes

En este caso los 60€ de portes como representan un gasto necesario para la adquisición de nuestra mercancía la dividiremos entre todas las unidades que entran en el almacén. De este modo el precio final sería 150€/ud + 60€/300 = 150,2€/ud

Por tanto ahora en el almacén tendremos dos partidas de televisores, una valorada a 125€/ud y otra valorada a 150,2€/ud.

Registro venta 900 televisores a 225€/ud

Llegados a esta fecha la empresa comienza a vender mercaderías de dos partidas. Las valoradas a 125€ y las valoradas a 150,2€. En este momento debemos de tener en cuenta que las primeras en salir deben de ser la primeras que entraron, por tanto las valoradas a 125€ serán las primeras en salir y así lo registraremos en el apartado de las salidas.

En este momento se venderán por tanto 675 televisores valorados a 125€ y 225 televisores valorados a 150,2€.

Registro compra 100 televisores a 160€ ud + 160€ en seguros

Como realizamos en el apartado anterior los gastos inherentes a la adquisición de los productos se repartirán de forma proporcional entre ellos de no existir una característica distintiva. Por tanto el precio al que entrarán los nuevos televisores será de 160€ + 160/100 = 161,6€/ud. Quedando de nuevo en el almacén dos partidas de televisores, los valorados a 150,2€ y los valorados a 161,6€.

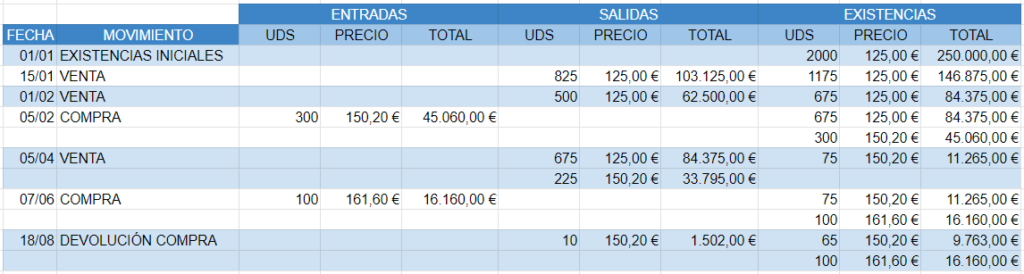

Registro devolución 10 televisores de la compra realizada en 05/02

En este caso la empresa devuelve unos televisores que le costaron 150,2€/ud por tanto debemos de registrar una salida del almacén de estas mercancías.

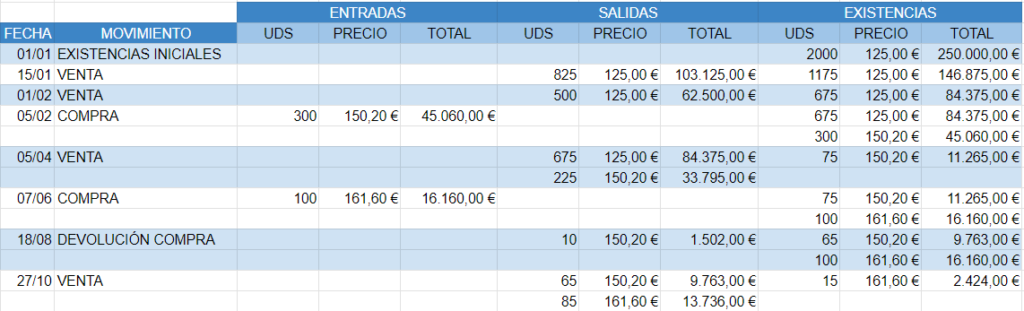

Registro venta 150 televisores a 239€/ud

En este caso nos encontramos con que en el almacén disponemos de dos partidas de televisores, por tanto la primera en salir para completar los 150 del pedido serán los valorados a 150,2€/ud y posteriormente los valorados en 161,6€/ud. De este modo nos quedaría el almacén con una sola partida de mercancías valorada en 161,6€/ud y un total de mercancías de 2.424€.

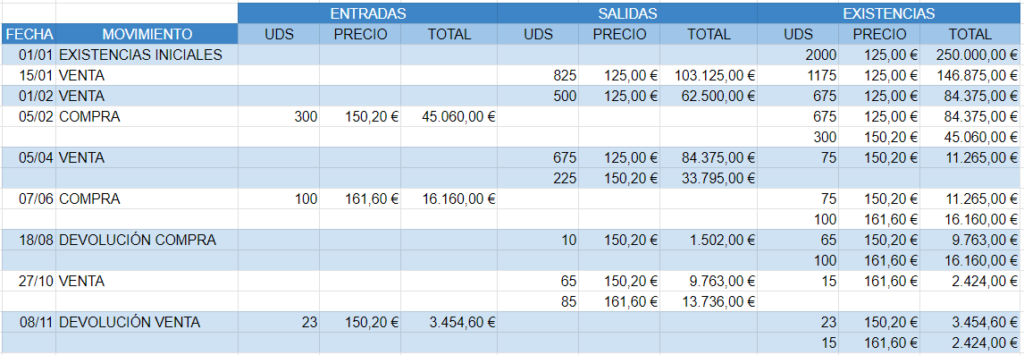

Registro devolución venta 23 televisores

En el último apartado de este supuesto podemos ver que la empresa sufre una devolución de ventas. Esta debe de realizarse al precio al que salieron las primeras mercancías de la venta de la cual procede la devolución. Por tanto, en nuestro almacén a día 31/12/XX tenemos dos partidas de mercaderías, 23 televisores valorados en 150,2€/ud y 15 televisores valorados en 161,6€/ud sumando ambos un valor de almacén de 5.878,6€

Asiento de regularización de almacén.

Este asiento se realiza para registrar la variación entre la valoración inicial y la valoración final de nuestro almacén. Como vimos al principio del enunciado nuestro almacén contaba con 2.000 televisores valorados en 125€/ud sumando un total de 250.000€. Finalmente nuestro almacén ha quedado con una valoración de 5.878,6€ compuesto por las mercancías mencionadas en el punto anterior.

De esta forma podemos afirmar que la empresa ha realizado muchas más salidas que entradas en el almacén y que ha convertido sus mercaderías en líquido a lo largo del año.

El asiento de regularización de almacén se puede hacer de varias formas, nosotros lo vamos a hacer en dos pasos, el primero en el que daremos de baja las existencias iniciales sería el siguiente:

| IMPORTE | CUENTA | CÓDIGO | CUENTA | IMPORTE |

| 300 | Mercaderías | 250.000€ | ||

| 250.000€ | Variación de existencias | 610 |

En el siguiente asiento realizaremos el alta de las nuevas existencias en el almacén.

| IMPORTE | CUENTA | CÓDIGO | CUENTA | IMPORTE |

| 5.878,6€ | Mercaderías | 300 | ||

| 610 | Variación de existencias | 5.878,6€ |

Una vez realizado el asiento de regularización habríamos finalizado el ejercicio.

Si quieres ver con mayor detalle el ejercicio te adjunto la hoja de cálculo que he utilizado para que puedas hacerle una copia y modificarlo si fuese necesario para tu uso personal.

2 thoughts on “Ejemplo ficha de almacén método FIFO resuelto paso a paso”