El IVA para las sociedades supone un mero trámite ya que realmente los pagadores de dicho impuesto son los consumidores finales. Por eso liquidamos el asiento de IVA de forma trimestral por norma general e ingresamos la diferencia en hacienda cuando repercutimos más que soportamos IVA.

Sin embargo, hay situaciones en las que no podemos deducirnos la totalidad del IVA en nuestras inversiones. Esto puede suceder, por ejemplo, cuando la inversión no tiene un aprovechamiento directo y total por parte de la empresa. En este caso si recurrimos al manual de IVA de 2021 de la agencia tributaria nos indica como ejemplo el caso de la deducción de un vehículo que se utiliza para actividad particular y actividad profesional:

Deducción de IVA de automóviles de turismo

El artículo 95 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Concretamente en el punto Tres nos hace referencia a la deducibilidad de los automóviles de turismo. Alegando lo siguiente:

“2.ª Cuando se trate de vehículos automóviles de turismo y sus remolques, ciclomotores y

motocicletas, se presumirán afectados al desarrollo de la actividad empresarial o profesional

en la proporción del 50 por 100.”

Sin perjuicio de que podamos alegar un mayor porcentaje de utilización del vehículo en nuestra actividad empresarial que deberá acreditarse por el sujeto pasivo y por cualquier método admitido en derecho.

¿Qué pasa con el IVA no deducible del vehículo?

Bien en este caso debemos de hacer referencia a otra normativa diferente, en este caso a la NRV (Normativa de Registro y Valoración). En este caso la NRV 12º Referente al IVA nos dice lo siguiente:

El IVA soportado no deducible formará parte del precio de adquisición de los activos

corrientes y no corrientes, así como de los servicios, que sean objeto de las operaciones

gravadas por el impuesto. En el caso de autoconsumo interno, esto es, producción propia

con destino al inmovilizado de la empresa, el IVA no deducible se adicionará al coste de los

respectivos activos no corrientes.

Por lo tanto debemos de contemplar el IVA no deducible como mayor importe de compra en nuestras inversiones.

Vamos a ver un ejemplo práctico para entender como contabilizar las inversiones en caso de que no sea posible deducirnos la totalidad del IVA.

Supuesto práctico contabilizar IVA no deducible en una inversión

La empresa “Martínez S.L” adquiere un vehículo para el transporte de sus trabajadores dentro del recinto donde realiza su actividad profesional de elaboración de Tuberías. En este caso el vehículo es constatado como un turismo por lo que a priori solo se le permite deducirse un 50% de la cuota de IVA. En este caso el valor del vehículo es de 18500€ + IVA dejando a deber la totalidad del importe a un proveedor a L/P.

Contabilice el asiento de la compra del vehículo.

En este caso como nos indica de forma pormenorizada el porcentaje deducible de IVA que en este caso es del 50% primero debemos de calcular importe que conformará la inversión en balance.

Este importe estará constituido por el valor del activo + sus impuesto no deducibles. En este caso el cálculo sería el siguiente:

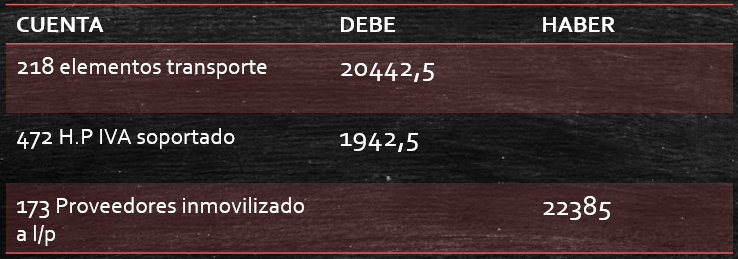

18.500€ (Valor Activo) + (18.500 * 0.21 * 0.5 ) (IVA no deducible) = 18.500 + 1942.5 = 20442.5€

Por lo tanto en el balance de situación encontraremos el vehículo por importe de 20442.5€ en la cuenta (218)

Por otro lado debemos de calcular el importe de IVA deducible, en este caso el 50% por lo que 18.500 * 0.21 * 0.5 = 1942.5€ en la cuenta (472).

Finalmente como sabemos que dejamos la totalidad del importe a deber a una cuenta a largo plazo seleccionamos la cuenta en este caso la (173) Proveedores de inmovilizado a l/p.

El asiento correspondiente quedaría asi:

Todo esto y mucho más lo explico de forma pormenorizada en mi CURSO DE CONTABILIDAD GRATUITO que está disponible en YouTube

1 thought on “Como contabilizar el IVA no deducible en una inversión”