En esta entrada vamos a tratar el asiento de variación de existencias que se realiza al final del periodo o con el cierre de la empresa. Para hacer esta variación vamos a utilizar los distintos métodos válidos según la ley vigente, precio medio y FIFO

En el precio medio se hace una media ponderada del precio de adquisición de los bienes para así saber el precio de salida del periodo. Sin embargo en el FIFO (First In First Out) “primeros en entrar primeros en salir” diferencia por precio de entrada y fecha cada una de las existencias de la empresa.

Así pues, una empresa que realiza la operativa siguiente:

- Tiene al inicio del periodo 300 uds de Mat. Primas a 3,5€/ud

- Compra 250 uds de Mat. Primas a 3,75€/ud

- Vende 350 uds Mat. Primas

Los movimientos serían los siguientes

Entendiendo ahora la diferencia en el criterio de salidas y de agrupación entre el PMP o precio medio y el FIFO debemos de tener en cuenta a la hora de valorar las entradas lo siguiente.

¿Quieres aprender contabilidad sin complicaciones?

Con este Ebook práctico aprenderás desde cero las bases de la contabilidad financiera.

✅ 45 ejercicios resueltos paso a paso

✅ Explicaciones claras y fáciles de entender

Todo esto por menos de 10€. ☕️

💡 Empieza ahora y descubre lo sencillo que puede ser entender la contabilidad.

Como valorar las devoluciones de compras y ventas en las fichas de almacén

En cuanto a las devoluciones de compra se entenderán como menor valor de existencias, suponiendo esto una salida que debemos de reflejar en la ficha de almacén. Dicha salida se hará en caso de que utilicemos el método FIFO por el precio de adquisición previo a la correspondiente devolución. En caso de que estemos utilizando PMP se realizará por el precio medio establecido después de la compra de la que se hace la devolución.

Las devoluciones de venta se entenderán como un aumento de las existencias por lo que computarán en la ficha como entrada. Dicha entrada se realizará al precio que computaba la salida de almacén. NO CONFUNDIR CON PRECIO DE VENTA.

Como calcular el precio de entrada de las existencias

Por norma general el precio de entrada puede deducirse en la factura como el importe bruto (antes de aplicar el IVA).

Se deberá imputar al precio de entrada en almacén todos los costes asociados a la adquisición del producto (transportes, seguros, impuestos no recuperables…) En caso de que haya distintos productos en la compra se asignarán de forma proporcional.

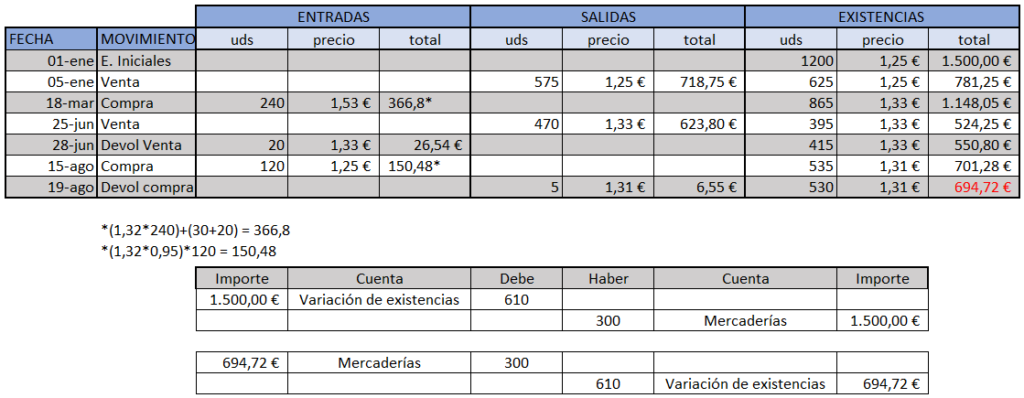

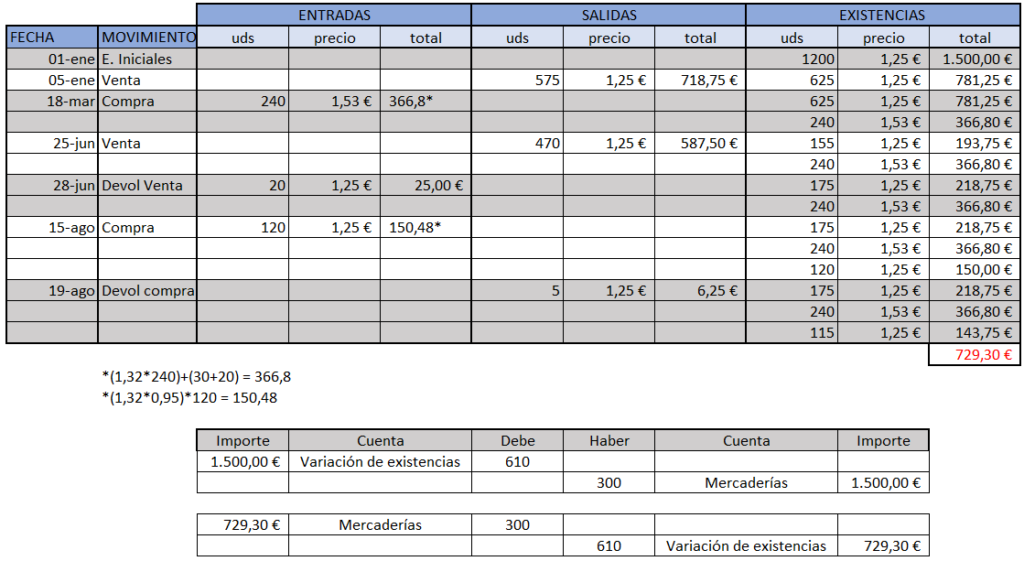

Supuesto práctico valoración de existencias PMP y FIFO y asiento de regularización

La empresa “X” realiza las siguientes operaciones durante el año 2022:

- 01/01 Existencias Iniciales 1200 uds a 1,25€/ud

- 05/01 Vende 575 uds. En la venta realiza un descuento a su fiel cliente “Y” del 2%

- 18/03 Compra 240 uds a un precio unitario de 1,32€/ud dicha compra tiene unos costes asociados de 30€ de transporte y 20€ de seguro

- 25/06 Vende 470 uds.

- 28/06 le devuelven 20uds de la última venta.

- 15/08 Compra 120 uds a 1.32€/ud con un dto del 5%

- 19/08 Devuelve 5 uds de la última compra

En este supuesto debemos de tener en cuenta que los dtos por venta no los debemos de registrar en la ficha de almacén ya que solo debemos de tener en cuenta como precio de salida el de entrada o el medio (según si es FIFO o PMP).

Solución por PMP:

Solución FIFO:

Como vemos existe una diferencia de 34.58€ entre el criterio FIFO y el PMP. El asiento de la regularización de existencias se puede hacer en 2 asientos tal y como se expone en la solución del supuesto o en uno, como se muestra a continuación: