Lo primero de todo debemos de saber identificar las masas patrimoniales del balance de situación y tener a mano nuestro cuadro de cuentas en caso de que el balance no nos indique los números de cuenta que existan. En el siguiente ejemplo práctico tomaremos como referencia el siguiente balance:

Como podemos apreciar no existe una división entre submasas patrimoniales ni tampoco nos indica el número de cuenta correspondiente a cada cuenta.

Pasos para realizar un asiento de apertura con un balance de situación

El primer paso es teórico dado que tenemos que entender cómo funciona la contabilidad y que representa este balance de cierre a 31/12/2022 y que nos indica el asiento de apertura el 01/01/2023

Cómo funcionan las cuentas contables y su libro mayor

Dependiendo del tipo de cuenta contable sabemos que existen cuentas de naturaleza Acreedora y naturaleza Deudora.

Naturaleza Acreedora nacen por el haber y crecen por el haber. Este tipo de naturaleza lo presentan las cuentas del pasivo y patrimonio neto.

Naturaleza Deudora nacen por el debe y crecen por el debe. Este tipo de naturaleza lo presentan las cuentas de Activo.

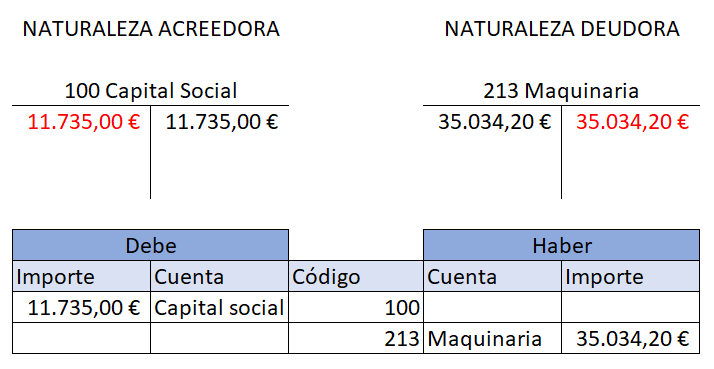

En la siguiente imagen podemos identificar dos tipos de cuenta con su respectivo mayor. Como podemos apreciar la cuenta (100) Capital Social es una cuenta de patrimonio neto y por lo tanto se crea en el haber y se incrementa en el haber. En esta cuenta todo apunte en el debe será para aminorar su saldo o para el cierre del ejercicio donde todas las cuentas quedan con saldo 0

¿Quieres aprender contabilidad sin complicaciones?

Con este Ebook práctico aprenderás desde cero las bases de la contabilidad financiera.

✅ 45 ejercicios resueltos paso a paso

✅ Explicaciones claras y fáciles de entender

Todo esto por menos de 10€. ☕️

💡 Empieza ahora y descubre lo sencillo que puede ser entender la contabilidad.

Como se cierran las cuentas con el asiento de cierre y quedan en saldo 0

A la hora de cerrar el ejercicio se realiza el asiento de cierre con motivo de dejar el saldo de todas las cuentas a 0. Eso es, que todas las cuentas tienen el mismo importe en la suma del debe y del haber. Tal y como se presenta en la siguiente imagen.

Solución del supuesto

Una vez hemos entendido el funcionamiento de las cuentas con naturaleza acreedora y deudora además del funcionamiento de las T (Libro mayor) podemos comenzar con el asiento de apertura referente a la imagen inicial.

En este asiento debemos de poner todas las cuentas de pasivo y patrimonio neto en el haber, así como todas las cuentas de activo en el debe, tal y como se adjunta en la siguiente imagen

Importante las cuentas de amortización del grupo (28X) pueden aparecer en el balance en la parte baja del activo entre paréntesis o restando. Estas cuentas no son de Activo, sino que representan la pérdida de valor de los activos referentes. Por lo que en el momento de creación del balance debemos de situarlas en el Haber.

Una vez finalizado el asiento de apertura comprobamos quela suma de los saldos son iguales tanto en el debe como en el haber. También podemos hacer la comprobación de sumarlos con los del balance, siempre teniendo en cuenta la diferencia que existe con las amortizaciones que se presentan en este caso en el activo con importe negativo.

De este modo en el balance encontramos el importe total del activo en 105.783,57€ y en el asiento 115.804,38€. Si al total del activo le sumamos el importe de las amortizaciones 105.783,57+ (7.040,70 + 1.137,60 + 1.509,9 + 335,61 ) = 115.804,38€